Une analyse critique de l’échec du Conseil européen à résoudre la crise du Covid-19, par Andrea Del Monaco, auteur et expert des fonds de l’UE.

D’après Marx[1] (citant Hegel), les grands événements et personnages historiques se répètent : d’abord comme tragédie, puis comme farce. De même que le bonapartisme de Napoléon Ier a retrouvé vie dans son neveu Napoléon III, de même le fascisme de Mussolini resurgit aujourd’hui sous de nouveaux habits avec Giorgia Meloni et Matteo Salvini. Si la seule façon dont l’UE doit parer à l’urgence économique provoquée par le Covid-19, c’est via la solution proposée par le dernier Conseil européen, lequel n’a mis sur la table aucune ressource, alors Salvini et Meloni feront main basse sur le vote des nouveaux chômeurs et petits entrepreneurs en faillite, un peu de la même manière que la politique déflationniste du chancelier Brüning en 1930-1932 avait entraîné l’accession d’Hitler au pouvoir : l’ordolibéralisme de l’UE, en l’absence d’une gauche italienne suffisamment forte, pourrait permettre à Salvini et Meloni de l’emporter. Pourquoi ? Parce que le dernier Conseil européen a été dominé par Angela Merkel, Mark Rutte et Sebastian Kurz. C’est leur ordolibéralisme qui a nourri le bien mince communiqué de presse du président Charles Michel du 23 avril, lequel a tourné autour de trois points :

- l’approbation d’un paquet de 540 milliards d’euros proposé par l’Eurogroupe du 9 avril, avec une entrée en vigueur prévue le 1er juin ;

- une référence imprécise à la création d’un fonds de relance ;

- le non-recours aux euro-obligations, ou eurobonds.

Le paquet de 540 milliards s’organisera comme suit : 200 milliards fournis par la Banque européenne d’investissement (BEI), 100 milliards de la part de l’initiative SURE (soutien à l’atténuation des risques de chômage en situation d’urgence) et 240 milliards en provenance du mécanisme européen de stabilité (MES).

Or, il n’y a en réalité ni 540 milliards, ni de fonds vraiment nouveaux, car tout doit être entièrement compensé par les obligations financières auxquelles des pays comme l’Italie se soumettront s’ils acceptent cette aide.

Mais examinons de plus près le rapport de l’Eurogroupe du 9 avril cité par Charles Michel le 23 avril.

1. BEI : officiellement, 200 milliards de prêts aux PME, en réalité seulement 12 milliards de fonds nouveaux

Les ministres de l’Économie ont déclaré :

« Nous saluons l’initiative du groupe BEI de créer un fonds de garantie paneuropéen de 25 milliards d’euros, lequel devrait soutenir le financement des entreprises et particulièrement celui des PME à hauteur de 200 milliards dans toute l’UE, y compris au travers des banques nationales de promotion économique »[2]

Concrètement, les garanties ne seront que de 25 milliards. Or, ces garanties sont supposées inciter toutes les banques européennes à prêter sereinement 200 milliards aux petites et moyennes entreprises touchées par la crise. La note no 44/2 du Sénat italien, intitulée « L’épidémie du Covid et l’Union européenne », est de très grande valeur pour qui essaie de comprendre. La note se penche sur quatre actions de la BEI pour soutenir les petites et moyennes entreprises, à savoir :

- Des programmes de garanties pour les banques, basés sur ceux déjà existants et susceptibles d’être rapidement déployés, permettant de mobiliser jusqu’à 20 milliards d’euros de financement pour les entreprises, — mais on reste ici dans le flou concernant la quantité réelle d’argent frais injecté.

- Une réorientation accélérée des lignes de crédit allouées aux banques pour atteindre spécifiquement les entreprises touchées par la crise. Le financement de la BEI s’élèvera à 5 milliards d’euros et pourra permettre de mobiliser 10 milliards à destination des entreprises, — dans le cas présent, l’argent frais est de 5 milliards.

- Deux milliards d’euros en programmes d’achat de titres adossés à des actifs (ABS) via les ressources du Fonds européen pour les investissements stratégiques, afin de garantir le risque bancaire en matière de crédit aux PME et provoquer un soutien additionnel de 10 milliards d’euros — ici, l’argent frais ne s’élève qu’à 2 milliards.

- Des mesures visant à orienter des fonds vers le domaine sanitaire (infrastructures, systèmes et équipements) grâce à 5 milliards de réserves spécifiques de la BEI pour les projets de santé — ici, ce sont bien 5 milliards d’argent frais.

Donc, pour récapituler, l’argent frais s’élève à 12 milliards d’euros (5 + 2 + 5).

2. SURE : sur le papier, 100 milliards pour les allocations chômage, mais en réalité, seulement 25 milliards de garanties à condition que les États membres de l’UE les versent

Le 9 avril, l’Eurogroupe a salué la proposition de la Commission du 2 avril « COM(2020) 139 final » visant à établir un « instrument temporaire d’aide aux États membres pour qu’ils protègent l’emploi dans les circonstances d’urgence spécifiques de la crise COVID-19 »[3]. Les indemnités de chômage en Italie seraient versées par le biais de « prêts accordés à des conditions privilégiées par l’UE aux États membres, jusqu’à 100 milliards d’euros au total ».[4] La Commission européenne serait autorisée à emprunter jusqu’à un maximum de 100 milliards d’euros pour le compte de l’Union au moyen d’émissions de titres sur les marchés des capitaux, ou bien directement auprès d’établissements financiers. Le diable est dans les détails. La proposition de la Commission du 2 avril – COM (2929) 139 (article 12) – est explicite : « L’aide financière visée à l’article 3 ne devient disponible qu’après que tous les États membres ont contribué à l’instrument par les contributions visées à l’article 11, paragraphe 1, pour un montant représentant au moins 25 % du montant visé à l’article 5 » c’est-à-dire 25 % des 100 000 000 000 €, soit 25 milliards d’euros, en fonction de la part des États membres dans le revenu national brut de l’Union. Mais notez : SURE ne sera activé qu’après que les États membres de l’UE auront payé chacun leur part des 25 milliards de garantie pour le prêt de 100 milliards !

3. Non à un endettement via le MES qui pourrait contraindre l’Italie à payer jusqu’à 111 milliards et la soumettre à la troïka

Dans le cadre du mécanisme européen de stabilité (MES, ou ESM en anglais), les ministres des finances sont en train de créer un soutien basé sur un crédit de précaution, une ECCL (Enhanced Conditions Credit Line, ou ligne de crédit aux conditions renforcées) :

« La seule exigence d’accès à cette ligne de crédit sera que les États membres de la zone euro réclamant un soutien s’engagent à utiliser l’ECCL pour financer en interne les coûts directs et indirects des soins de santé, de traitement et de prévention dus à la crise du COVID-19. Les dispositions du traité sur le MES seront respectées. L’accès accordé représentera 2 % du PIB de l’État membre concerné à la fin de 2019, à titre de référence. »[5]

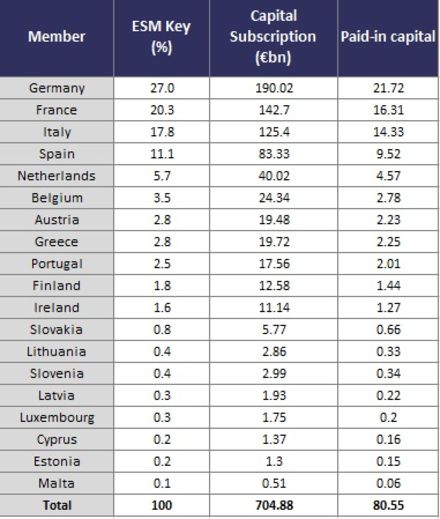

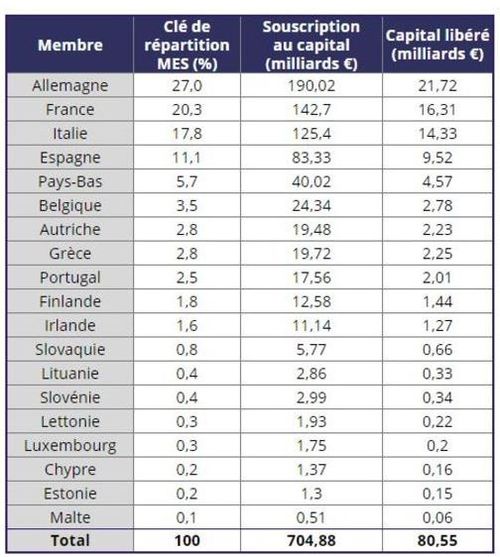

L’Italie sera en mesure d’obtenir un prêt pouvant atteindre 36 milliards d’euros – uniquement pour l’assistance médicale, non pour les urgences d’ordre économique. Quelles sont les dispositions du MES auxquelles il faudra se conformer conformément au traité en vigueur ? Comme le montre le tableau ci-dessous, la souscription totale au capital s’élève à 704,88 milliards d’euros, et le capital libéré (à verser effectivement) à 80,55 milliards. En termes de souscription totale au capital, l’Italie est le troisième contributeur avec 125,4 milliards d’euros (17,7 %) après l’Allemagne (190 milliards) et la France (142 milliards). En termes de capital libéré, l’Italie a versé 14,3 milliards d’euros, l’Allemagne 21,7 milliards et la France 16,3 milliards.

Apport en capital des États membres du MES

Source : Site web du MES (librement modifié)

Remarque : les États membres sont classés en fonction de leur part dans la souscription au capital ; les clés de contribution au capital indiquées ci-dessus sont celles de février 2019 ; le capital libéré fait référence au montant final après paiement des cinq versements prévus ; du fait de l’arrondissement des chiffres, certaines incohérences peuvent exister entre les chiffres individuels et la somme totale de ceux-ci.

C’est là que le bât blesse : Selon l’article 8 du MES, « le fait de remplir les conditions d’octroi d’une assistance financière du MES, ou de recevoir une telle assistance, n’affecte en rien l’obligation de contribuer au capital autorisé du MES qui incombe à tout membre en vertu du présent traité ».[6] Selon l’article 12, paragraphe 1 :

« Si cela s’avère indispensable pour préserver la stabilité financière de la zone euro et de ses États membres, le MES peut fournir à un membre du MES un soutien à la stabilité, subordonné à une stricte conditionnalité adaptée à l’instrument d’assistance financière choisi. Cette conditionnalité peut prendre la forme, notamment, d’un programme d’ajustement macroéconomique ou de l’obligation de continuer à respecter des conditions d’éligibilité préétablies. »

Ainsi, la condition minimale d’après le MES est un programme d’ajustements structurels macroéconomiques, c’est-à-dire un mémorandum dictant des mesures d’austérité similaires à celles imposées à la Grèce en 2015. C’est pourquoi :

- À tout moment, le conseil des gouverneurs du MES peut réclamer à l’Italie la différence entre le capital autorisé, 125,4 milliards, et le capital versé, 14,3 milliards, soit jusqu’à 111 milliards (125,4 – 14,3 = 111,1).

- Nous aurions à solliciter un prêt du MES pour faire face à l’urgence économique.

- Parallèlement, il nous faudrait contribuer au capital du MES qui nous prête l’argent.

- Et, dans tous les cas, il faudrait se plier à un mémorandum à la grecque. L’Espagne pourrait subir le même sort, avec un Conseil des gouverneurs qui pourrait exiger d’elle 73,8 milliards, soit la différence entre le capital versé et la souscription au capital (83,3 – 9,5).

Pourquoi Merkel refuse les eurobonds

Merkel ne veut pas d’euro-obligations parce que celles-ci mettraient fin à l’écart entre les BTP italiens et le Bund allemand (qui sont les emprunts d’État à 10 ans respectivement de l’Italie et de l’Allemagne) et parce qu’elle a confiance dans les conditions imposées par le MES. Merkel, Rutte et Kurz sont officiellement opposés à l’eurobond car ils ne veulent pas reprendre à leur compte une partie de la dette italienne actuelle et future. La réalité est différente. Car l’euro n’est malheureusement pas le dollar. Le dollar est une vraie monnaie — à l’intérieur de sa zone, les taux d’intérêt sont sensiblement homogènes. En revanche, l’euro est un système de taux de change fixes : L’euro est détenu par 19 États, soumis à 19 taux d’intérêt différents de la dette publique et avec différents écarts entre les 19 obligations d’État des 19 États membres. Aujourd’hui, nous avons ainsi des BTP, des Bunds (le nom des obligations d’État allemandes et autrichiennes) et des Bonos (obligations d’État espagnoles), affichant des rendements et des taux d’intérêt différents. Certains Bunds ont des rendements négatifs, ce qui veut dire que ceux qui les achètent ne perçoivent pas d’intérêts mais en paient pour les conserver. De cette façon, l’Allemagne se finance à un taux d’intérêt nul, voire négatif. Qu’est-ce que ça signifie ? Tandis que l’Italie (comme l’Espagne) paie des intérêts à ceux qui achètent sa dette, l’Allemagne en revanche, alors qu’il s’agit de la même monnaie, perçoit des intérêts de ceux qui achètent sa dette. Mais notez bien : Si la BCE émettait des euro-obligations pour le coronavirus, c’est-à-dire des titres européens garantis à des taux d’intérêt faibles voire nuls, même l’Italie et l’Espagne pourraient financer leur dette à intérêt quasi nul. Ce serait le début de la fin du spread BTP-Bund (c’est-à-dire de l’écart entre les deux taux). Les entreprises italiennes ou espagnoles obtiendraient des prêts de la banque à des taux d’intérêt aussi bas que ceux payés par les entreprises allemandes ou néerlandaises. Il en irait de même pour les prêts immobiliers privés. L’Allemagne, l’Autriche et la Hollande perdraient l’exclusivité du privilège de financer leur propre dette à taux zéro. C’est pour cela qu’ils sont opposés aux eurobonds. Et ils souhaitent le MES parce que le Conseil de l’UE conserve ainsi la possibilité de rajouter des conditionnalités décidées à la majorité qualifiée. L’Italie ne pourra pas opposer de veto. En effet, selon l’article 7, alinéa 5 du règlement 472/2013 du Parlement européen et du Conseil,

Notes de l’article

[1] Karl Marx, « The Eighteenth Brumaire of Louis Bonaparte », in: Karl Marx and Frederick Engels, Collected Works, vol. 11, New York: International, 1978, p. 103.

[2] Conseil de l’EU, Rapport sur la politique économique globale menée en réponse à la pandémie de COVID-19, paragraphe 15.

[3] Conseil de l’EU, Rapport sur la politique économique globale menée en réponse à la pandémie de COVID-19, paragraphe 17.

[4] Ibid.

[5] Ibid., paragraphe 16.

[6] Traité instituant le mécanisme européen de stabilité, Article 8, paragraphe 5.