Un análisis crítico del fracaso del Consejo de Europa en la gestión de la crisis del Covid-19, por Andrea Del Monaco, autor y experto en fondos de la UE.

Según Marx (citando a Hegel) [1], los principales eventos y cantidades aparecen dos veces: primero como tragedia, luego como farsa. Así como el bonapartismo de Napoleón I apareció de nuevo en su sobrino Napoleón III, el fascismo de Mussolini está, con una nueva forma, reapareciendo con Giorgia Meloni y Matteo Salvini. Si la UE debe responder a la emergencia económica fruto de la crisis provocada por el Covid-19 solo con la solución ofrecida por el último Consejo de Europa, que bloqueó los recursos, Salvini y Meloni obtendrán el voto de los nuevos desempleados y de los pequeños empresarios en bancarrota, repitiéndose lo sucedido con las políticas deflacionarias del canciller Brüning en 1930-32, que resultaron en el ascenso de Hitler al poder. Así, el ordoliberalismo de la UE, y la ausencia izquierda italiana fuerte, puede permitir que Salvini y Meloni salgan beneficiados. ¿Por qué? Porque las posiciones de Angela Merkel, Mark Rutte y Sebastian Kurz ganaron en el último Consejo de Europa. Su ordoliberalismo impregna el exiguo comunicado de prensa del 23 de abril del presidente Charles Michel, que gira en torno a tres puntos:

- Aprobación del paquete de 540 mil millones de euros propuesto en el Eurogrupo el 9 de abril, que entrará en vigor el 1 de junio.

- La referencia genérica a la creación de un fondo de recuperación.

- La ausencia de referencias a los eurobonos.

Los 540 mil millones del paquete se dividirán de la siguiente manera: 200 mil millones del Banco Europeo de Inversiones (BEI), 100 mil millones de la iniciativa SURE (Ayuda para mitigar los riesgos de desempleo en situaciones de emergencia) y 240 mil millones del Mecanismo Europeo de Estabilidad (MEDE). Sin embargo, en realidad, no hay 540 mil millones ni dinero fresco, ya que todo esto se compensaría con las obligaciones financieras en que incurrirán países como Italia si aceptan la ayuda.

Veamos más de cerca el informe del Eurogrupo del 9 de abril citado por Charles Michel en su comunicado del 23 de abril.

1. BEI: formalmente 200 mil millones en préstamos a PYMES. En realidad solo 12 mil millones de nuevos fondos

Los ministros de economía declaran:

"Damos la bienvenida a la iniciativa del Grupo BEI de crear un fondo de garantía paneuropeo de 25 000 millones de euros, que podría respaldar 200 000 millones de euros de financiación para empresas, fundamentalmente PYMEs, en toda la UE, incluso a través de bancos de promoción nacional" [2]

Concretamente, solo hay 25 mil millones en garantías. Y se supone que estas garantías inducirán a todos los bancos europeos a prestar tranquilamente 200 mil millones a las pequeñas y medianas empresas afectadas por la crisis. Todo ello nos ayuda a entender la Nota del Senado italiano no. 44/2 titulada “La epidemia del Covid y la Unión Europea”, donde se destacan cuatro intervenciones del BEI para apoyar a las pequeñas y medianas empresas:

- Programas de garantía para los bancos, basados en los que ya existen y que pueden implementarse rápidamente, lo que permitiría una movilización de hasta 20 mil millones de euros de financiamiento para las empresas, aunque no está claro cuánto dinero fresco se está asignando.

- Una aceleración y cambio de destino para las líneas de crédito a los bancos, que pueden transmitirlas específicamente a las empresas afectadas por la crisis. La financiación del BEI asciende a 5 mil millones de euros y puede permitir la movilización de 10 mil millones adicionales para las empresas, por lo tanto, el dinero fresco es de 5 mil millones.

- 2 mil millones de euros en programas para comprar valores respaldados por activos (VRA), a través de recursos del Fondo Europeo de Inversiones para inversiones estratégicas, que permitirían a los bancos garantizar el riesgo de préstamos para las PYME y, por lo tanto, movilizar un apoyo adicional de 10 mil millones de euros. Aquí el dinero fresco asciende a solo 2 mil millones.

- Medidas para pagar las infraestructuras, sistemas y equipos de atención médica aprovechando los 5 mil millones de reservas del BEI para proyectos en salud. Aquí, de hecho, sí que hay 5 mil millones en dinero fresco.

Por lo tanto, para recapitular, el dinero fresco asciende a 12 mil millones de euros (5 + 2 + 5).

2. SURE: formalmente, 100 mil millones para ayudas al desempleo. En realidad, solo 25 mil millones si los Estados de la UE lo cubren

El 9 de abril, el Eurogrupo acogió con satisfacción la propuesta de la Comisión del 2 de abril, "COM (2020) 139 final", para establecer un "instrumento temporal de apoyo a los Estados miembros para proteger el empleo en las circunstancias específicas de emergencia de la crisis COVID-19" [3]. Las prestaciones de desempleo en Italia se pagarían mediante "préstamos otorgados en condiciones favorables de la UE a los Estados miembros, de hasta 100 000 millones de euros en total” [4]. La Comisión Europea estaría autorizada a pedir prestado hasta un máximo de 100.000 millones de euros en nombre de la UE mediante la emisión de valores en los mercados de capitales o directamente de instituciones financieras. El diablo está en los detalles. La propuesta de la Comisión del 2 de abril, “COM (2020) 139 (artículo 12)”, es clara: "la ayuda financiera a que se refiere el artículo 3 solo estará disponible después de que todos los Estados miembros hayan contribuido al Instrumento con las contribuciones mencionadas en el artículo 11 (1), por un importe que represente al menos el 25 % del importe mencionado en el artículo 5”. El 25 % de € 100 mil millones de euros asciende a 25 mil millones, según la participación de los Estados miembros en el Ingreso Nacional Bruto de la Unión. ¡Pero hay que tener en cuenta que la iniciativa SURE se activará solo después de que los Estados miembros de la UE hayan pagado su parte de los 25 mil millones como garantía para un préstamo de 100 mil millones!

3. No a la deuda con el MEDE, que podría obligar a Italia a pagar hasta 111 mil millones y quedar en manos de la Troika

Con el Mecanismo Europeo de Estabilidad, los ministros de finanzas están creando un apoyo basado en una Línea de Crédito de Condiciones Mejoradas preventiva:

"El único requisito para acceder a la línea de crédito será que los Estados miembros de la zona euro que soliciten ayuda se comprometan a utilizar esta línea de crédito para financiar internamente los costos relacionados con la atención médica, la cura y la prevención directa e indirecta debido a la crisis de COVID 19. Se seguirán las disposiciones del Tratado MEDE. El acceso otorgado será, como punto de referencia, del 2% del PIB del miembro respectivo a fines de 2019" [5].

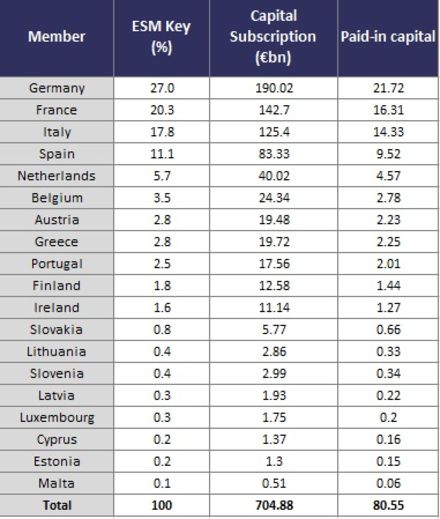

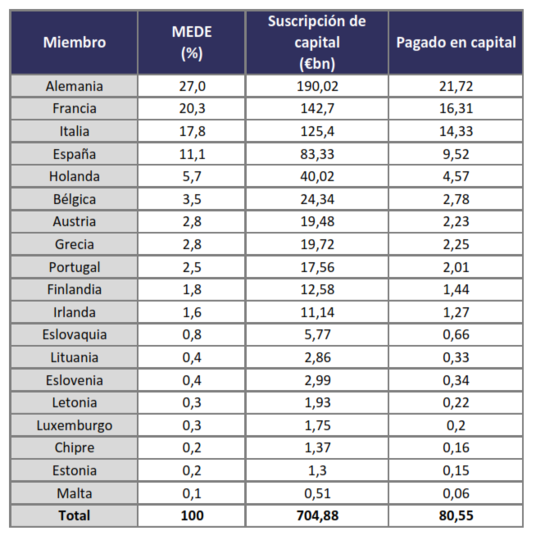

Italia podrá obtener así un préstamo de hasta 36 mil millones, pero solo para asistencia médica, no para la emergencia económica. ¿Cuáles son las cláusulas del MEDE que deben seguirse según el tratado vigente? Como se muestra en la tabla a continuación, la suscripción total de capital asciende a 704.88 mil millones de euros, el capital pagado asciende a 80.55 mil millones. En términos de suscripción de capital total, Italia es el tercer contribuyente con 125.400 millones de euros (17,7%), tras Alemania (190.000 millones) y Francia (142.000 millones). En términos de capital pagado, Italia ha pagado 14.300 millones de euros, Alemania 21.700 millones y Francia 16.300 millones.

Contribución de capital del MEDE por Estado miembro

Fuente: ESM website; elaboración propia

Note: Estados miembros clasificados después de la suscripción de capital; claves de contribución de capital como se muestra arriba a partir de febrero de 2019; el capital pagado se refiere al monto final una vez que se han pagado las cinco cuotas; debido al redondeo, pueden existir algunas diferencias entre los subcomponentes y la suma total.

Este es el quid de la cuestión: según el Artículo 8 del MEDE, “las obligaciones de los miembros del MEDE de contribuir al capital social autorizado de conformidad con este tratado no se verán afectadas si dicho miembro del MEDE es elegible o recibe asistencia financiera del MEDE” [6]. Según el artículo 12, párrafo 1:

"Si resulta indispensable para salvaguardar la estabilidad financiera de la zona euro en su conjunto y de sus Estados miembros, el MEDE puede proporcionar apoyo a la estabilidad de un miembro del MEDE sujeto a condiciones estrictas, adecuadas al instrumento de asistencia financiera elegido. Dicha condicionalidad puede variar desde un programa de ajuste macroeconómico hasta el respeto continuo de las condiciones de elegibilidad preestablecidas".

Por lo tanto, la condición mínima para el MEDE es un programa de ajustes estructurales macroeconómicos, es decir, un Memorándum que dicte recortes similares a los impuestos a Grecia en 2015. Por lo tanto:

- En cualquier momento, la Junta de Gobernadores del MEDE puede pedirle a Italia la diferencia entre el capital autorizado, 125.4 mil millones, y el capital pagado, 14.3 mil millones, es decir, hasta 111 mil millones (125.4 – 14.3 = 111.1).

- Tendríamos que pedirle al MEDE un préstamo para enfrentar la emergencia económica.

- Al mismo tiempo, tendríamos que contribuir al capital del MEDE a la vez que nos presta el dinero.

- Y, en cualquier caso, tendríamos que suscribir un Memorándum del estilo del griego. El mismo destino puede aguardarle a España, a la que la Junta de Gobernadores podría exigir 73.800 millones, la diferencia entre el capital pagado y la suscripción de capital (83,3 – 9,5).

Por qué Merkel rechaza los Eurobonos

Merkel no quiere los eurobonos porque pondrían fin a la extensión entre los Buoni del Tesoro Poliannuali (BTP) de Italia y el Bund alemán y porque confía en las condiciones impuestas por el MEDE. Merkel, Rutte y Kurz se oponen oficialmente al Eurobono porque no quieren contraer parte de la deuda italiana actual y futura. La realidad es diferente. Lamentablemente, el euro no es el dólar. El dólar es una moneda, en su área, las tasas de interés son sustancialmente homogéneas. Por el contrario, el euro es un sistema de tipos de cambio fijos. 19 estados poseen el euro, con 19 tipos de interés diferentes sobre la deuda y diferenciales diferentes entre los 19 bonos estatales de los 19 Estados miembros. Hoy tenemos BTP, Bunds (el nombre de los bonos estatales de Alemania y Austria) y Bonos (bonos estatales españoles) con diferentes rendimientos y tasas de interés. Algunos Bunds tienen rendimientos negativos, es decir, quienes los compran no reciben intereses, pero pagan intereses para conservarlos. De esta manera, Alemania se financia a cero o incluso con intereses negativos. ¿Qué significa esto? Italia (y España) paga intereses a quienes compran su deuda. Por el contrario, con la misma moneda, Alemania recibe intereses de quienes compran su deuda. Pero téngase en cuenta que, si el BCE emitiera eurobonos para el coronavirus, es decir, valores europeos garantizados a tasas de interés bajas o nulas, incluso Italia y España podrían financiar su deuda casi sin intereses. Sería el principio del fin de la propagación del BTP-Bund. Las empresas italianas o españolas tendrían préstamos en el banco con tasas de interés iguales a las bajas tasas que pagan las empresas alemanas u holandesas. Lo mismo sucedería con las hipotecas de viviendas. Alemania, Austria y Holanda perderían el privilegio exclusivo de financiar su propia deuda a interés cero. Por eso se oponen a los eurobonos. Y proponen el MEDE porque el Consejo de la Unión Europea siempre puede imponer condiciones por mayoría cualificada ex post. Italia no podrá imponer un veto. De hecho, de conformidad con el artículo 7, párrafo 5 del Reglamento 472/2013 del Parlamento Europeo y del Consejo:

"La Comisión, en coordinación con el BCE y, en su caso, con el FMI, examinará con el Estado miembro interesado los cambios y actualizaciones que puedan ser necesarios para su programa de ajuste macroeconómico a fin de tener debidamente en cuenta, entre otras cosas, la importante brecha entre las previsiones macroeconómicas y las cifras realizadas, incluidas las posibles consecuencias derivadas del programa de ajuste macroeconómico, los efectos indirectos adversos y las perturbaciones macroeconómicas y financieras. El Consejo, actuando por mayoría cualificada a propuesta de la Comisión, decidirá sobre cualquier cambio que se haga a dicho programa" [9]

Notas al pie

[1] Karl Marx, The Eighteenth Brumaire of Louis Bonaparte, in Karl Marx and Frederick Engels, Collected Works, vol. 11, New York: International, 1978, p. 103.

[2] Consejo de la UE, Informe sobre la respuesta integral de política económica a la pandemia COVID-19, <https://www.consilium.europa.eu/it/press/press-releases/2020/04/09/report -en-la-respuesta-política-económica-integral-a-la-covid-19-pandemic / pdf>, párrafo 15.

[3] Consejo de la UE, Informe sobre la respuesta integral de política económica a la pandemia COVID-19, párrafo 17.

[4] Ibid.

[5] Ibid., párrafo 16.

[6] <https://www.esm.europa.eu/sites/default/files/20150203_-_esm_treaty_-_en.pdf>, Artículo 8, Párrafo 5.