En tiempos del coronavirus, al igual que en la crisis financiera de 2008, el Estado nacional vuelve a ser un actor central en Europa. La política financiera sigue vinculada a un orden económico jerárquico, con Alemania a la cabeza y los «eurobonos» son el tema clave en disputa.

El coronavirus anda dando vueltas. Los programas de televisión, los periódicos y los medios alternativos están llenos de él. Entre los supuestos más extendidos, encontramos la noción de que la propagación del virus está siendo determinada, principalmente, por factores individuales. Evidentemente, esto no es así; lo determinante es la capacidad de acceso de los enfermos a los sistemas de salud. En esto encontramos una gran diferencia entre Europa y el Sur global, pero también una diferencia dentro de la UE. Según datos de la Organización Mundial de la Salud (OMS) de mediados de abril, el número de muertos por la pandemia en Italia fue de 203 por millón de habitantes, en España incluso de 339, y en Alemania tan solo 31.

Vemos cómo se enfatiza con orgullo la capacidad del sistema de salud alemán. Aquí los recortes neoliberales se hicieron en las décadas anteriores, pero no fueron tan drásticos como en los países del sur después de la crisis financiera de 2008. La Ministra de Asuntos Exteriores española, Arancha González Laya, destacó recientemente que su país también "antes tenía un sistema de salud sólido, pero hoy tiene menos capacidad de la que podría haber tenido". En Grecia, los recortes de la Troika durante la crisis de la deuda pusieron el sistema de salud del país en unas condiciones totalmente ruinosas: más de 20,000 médicos emigraron desde 2010. A pesar de ello y al menos hasta mediados de abril, el gobierno griego logró contener la Covid-19 en un nivel de mortalidad de ‘solo’ 12.5 por millón de habitantes, y lo hizo a través de restricciones muy drásticas tomadas desde el principio; sin embargo, el país tiene que lidiar con consecuencias económicas de largo alcance. El turismo se ha derrumbado en todo el mundo: en Grecia, el 30% de la producción económica del país depende de este sector.

En este contexto, resurge la idea de los "Eurobonos", junto a los bonos gubernamentales europeos, ahora llamados "coronabonos". Los frentes antagónicos dentro de la zona Euro permanecen: los países del sur, sobre todo Italia y España, apoyados por Francia, están presionando para la creación de este instrumento, y Alemania, con la asistencia principalmente de los Países Bajos y Austria, lo rechaza. Es cierto que el ministro de Finanzas de Alemania, Olaf Scholz (SPD), reconoce que el argumento principal que se usaba antes para rechazar los eurobonos – esto es, que retrasarían el ‘impulso de reforma’ de los países del sur, en otras palabras, que ellos mismos tienen la culpa de su miseria financiera- no se aplica aquí, ya que, en última instancia, nadie es responsable de la pandemia del coronavirus. Sin embargo, los "coronabonos" serían una "mancomunidad de deudas", algo que los Tratados de la UE no establecen, por lo que -en el razonamiento de Scholz- se deben encontrar otras formas de financiación por crédito para amortiguar, financieramente, las consecuencias económicas del coronavirus.

Alemania y la UE antes del coronavirus

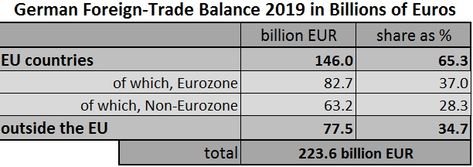

La facturación del comercio exterior de Alemania en 2019 alcanzó un volumen de más de 2,4 billones de euros; las exportaciones fueron de 1.327,6 mil millones, el excedente de exportación en 223,6 mil millones de euros, el superávit en cuenta corriente de 266,2 mil millones.

El valor de las exportaciones alemanas a otros países de la UE en 2019 fue de 773.300 millones de euros; aquí el excedente ascendió a 146.0 mil millones de euros. Las exportaciones, por un valor de 491.800 millones de euros, se destinaron a los países de la zona Euro, con un superávit de 82.700 millones de euros. Esto significa que en 2019 el 65,3% de los excedentes de exportación alemanes provenían de la UE y el 37,0% de la zona euro.

Fuente: German Federal Statistical Office, Press release No. 039 of 7 February 2020, elaboración propia.

Nota: Por los redondeos, puede haber algunas diferencias entre subcomponentes y la suma total.

En 2010, el 79.0% de los excedentes de exportación provino de las exportaciones a otros países de la UE y el 55.2% a la Eurozona. En 2019, las exportaciones a países fuera de la UE tuvieron un valor de 550.300 millones de euros, con un superávit de 77.500 millones de euros. Esto significa que una parte cada vez mayor del superávit de comercio exterior de Alemania proviene de su intercambio con el mundo en general. Así, en el corto espacio de nueve años, la UE y el Euro, en lugar de ser la principal fuente de excedentes alemanes, son la base y la condición previa de los intereses económicos globales de Alemania.

Tensiones internas

Los excedentes de exportación de Alemania son la otra cara de las deudas de otros países de la UE. La "política de austeridad", dirigida a los países deudores, fue el resultado de la decisión de mantener el Euro como la segunda moneda mundial, en competencia y conflicto con el dólar estadounidense. En la medida en que el Euro es la base de la posición de Alemania en la economía global, la política de Alemania priorizó el ahorro y la estabilización del Euro, incluso si esto iba en detrimento de otros países de la UE, sus condiciones sociales y su estabilidad. Es a partir de ahí cuando surge una relación tensa entre los intereses alemanes globales, como potencia geoeconómica, y lo que se requiere para configurar la Unión Europea como una unidad integrada de Estados, pueblos y regiones. Desde el punto de vista de los objetivos de integración, las disparidades de desarrollo dentro de la Unión deben reducirse, mientras que, para los intereses globales de Alemania, son irrelevantes siempre que no perjudiquen la economía de exportación alemana.

El Euro se considera con frecuencia como un problema central de las tensiones que existen dentro de la UE, porque los demás países de la UE no pueden implementar la devaluación de la moneda, para mejorar la competitividad de los precios de sus economías nacionales o para compensar sus déficits comerciales y de cuenta corriente dentro de la zona Euro. Así, durante la crisis financiera de 2008, se discutieron escenarios de salida del euro en varios países. Sin embargo, Donald Trump tiene razón cuando dice que, con el euro, la moneda para la economía de exportación de Alemania está infravalorada. El marco alemán fue una expresión de la capacidad de adaptación de la economía alemana. El valor del Euro resulta, a modo de comparación internacional, del promedio de la capacidad de rendimiento de todos los países de la zona Euro, desde Estonia y Grecia hasta Alemania, los Países Bajos y Austria. Por esta razón, la economía de exportación de Alemania en realidad se beneficia de la reducción del precio de compra internacional del Euro, provocado por la presencia de las economías más débiles de la zona. En el punto álgido de la crisis del Euro, hubo un acuerdo general para que, aunque un colapso de la unión monetaria y un retorno al marco no dañaría, de forma permanente, la economía de exportación de Alemania sí conduciría a una fuerte apreciación del marco y, por lo tanto, a una fuerte caída de las exportaciones (Wirtschaftswoche, 29 de mayo de 2012). Desde entonces no ha habido ninguna razón para alterar esta suposición.

Intereses interconectados

La economía de la República Federal de Alemania, con su exitosa reconstrucción después de la Segunda Guerra Mundial, ya se había convertido en el "centro de acumulación de Europa occidental" en la década de 1950 (Fülberth 2012, 39). A finales de la década de 1970 se creó el Sistema Monetario Europeo (SME). Se caracterizó por un sistema de tipos de cambio fijos, que, sin embargo, eran adaptables dentro de ciertos rangos ("las serpientes de divisas"); esto se hizo para facilitar el tráfico de bienes, servicios y capital, y preparar una unión monetaria. A pesar de las fortalezas de la economía federal alemana dentro del entonces SME, éste fue, sin embargo, un sistema en el que los otros países se vinculaban al país de la moneda de referencia, ya que el Sistema Bretton Woods había vinculado la economía mundial al dólar estadounidense. Dado que el Bundesbank alemán pudo ejecutar su propia política monetaria sin atender a las preocupaciones de los demás, surgió la idea, a pesar de la existencia continua de estados nacionales dentro de la UE, de introducir el euro como moneda común. El Banco Central Europeo (BCE) debía hacer posible que todos los países participantes también co-determinaran la política monetaria. La condición alemana, sin embargo, era que el BCE debería ser una institución independiente siguiendo el modelo del Bundesbank, es decir, que esté desconectado de la política fiscal de los países del euro, y que la lucha contra la inflación fuera declarada como el objetivo prioritario. Gran parte de lo que se ha venido discutiendo desde 2008 como un "defecto estructural del euro" se debe a la construcción política y económica de la UE.

Los desequilibrios económicos dentro de la UE y la zona Euro no son el resultado de la introducción del Euro, sino que son anteriores. Sin embargo, se vieron agravados por su introducción. Ya en las tres décadas anteriores a la crisis de 2008 se había producido el "desarrollo de una división asimétrica del trabajo entre dos formas diferentes de régimen de acumulación".

‘Alemania formó el núcleo de un grupo de economías activamente extrovertidas. La extroversión alemana se caracterizó por una fuerte orientación a la exportación industrial y una creciente participación en los procesos de financiarización en el extranjero, a través de la exportación de capital. Por ejemplo, los países del Benelux y la economía austriaca se integraron directamente en el sistema productivo alemán" (Becker / Jäger 2013: 170).

Desde la década de 1990, los países de Europa del Este se agregaron como "bancos de trabajo extendidos" de la industria alemana o como esferas específicas de influencia de este grupo central.

Por otro lado, en la periferia occidental y meridional de la UE, especialmente en Irlanda, España, Portugal y Grecia, se mantuvieron distintas formas de patrones de acumulación orientados a la importación y financiados. A través del Euro, estos países fueron privados de la posibilidad de lidiar con sus déficits a través de la devaluación.

"A cambio, tenían la posibilidad de endeudarse a tasas de interés más bajas. En el sur de Europa, los procesos de desindustrialización se consolidaron mediante la unión monetaria, procesos que ya se habían puesto en marcha al eliminarse la posibilidad de proteger su política industrial en el marco de la adhesión a la UE en la década de 1980. En los nuevos Estados miembros del sur de la Europa de la UE, la acumulación de capital se desplazó al turismo, al sector inmobiliario y la construcción. En parte, grupos de capital trasladaron sus actividades de la producción industrial a la importación”.

El resultado fue:

"En el sur de Europa y partes de Europa del Este, el déficit comercial y de cuenta corriente aumentó considerablemente. Fueron financiados por préstamos de los países de Europa occidental" (Becker / Jäger 2013: 170).

El consumo financiado a través de crédito en el Sur y los ingresos de las exportaciones cosechadas por Alemania u otros países centrales, fueron el resultado de una interconexión recíproca de intereses, una transacción comercial mutuamente beneficiosa. Alemania no forzó este modelo en los demás países; más bien, los propietarios de capital en los países periféricos se beneficiaron enormemente de esta situación y se convirtieron en agentes activos de la implementación del modelo; se convirtieron, por así decirlo, en compradores de los intereses económicos globales de Alemania. La crisis posterior a 2008 reveló, con enorme claridad, las grandes brechas entre el centro y los diversos países de la periferia, entre los dos modelos de acumulación. Al mismo tiempo, la posición de las personas asalariadas y del estado del bienestar se debilitaron a nivel europeo.

Aumentando la desigualdad

La desigualdad en los países de la UE ha aumentado visiblemente desde 2008. Y con esto, las bases de la integración se han erosionado. La unión de la UE y Europa por medio de la moneda, sin crear simultáneamente una unión social y una unión ambiental, ha resultado extremadamente problemática. Los excedentes de comercio exterior de Alemania dentro de la UE contrastan con el endeudamiento de muchos otros países. La norma también sostiene con la Unión que, al final, el saldo debe ser cero, es decir, cada superávit de un lado presupone un déficit del otro lado. El crecimiento asimétrico ha detenido en gran medida el desarrollo económico en los países del sur de la UE. Con la introducción del euro prevaleció la creencia de que brindaría protección contra las imposiciones de la globalización. En realidad, ha agravado los problemas; Los procesos de desindustrialización son irreversibles en el futuro previsible. El mercado interior, como tal, conduce en general a la desindustrialización de la periferia en beneficio del centro, donde, sobre todo, se encuentra Alemania. El alto desempleo, especialmente el desempleo juvenil, en los países del Sur, por un lado, y el bajo desempleo en Alemania, por el otro, son su expresión social y económica. En marzo de 2019, la tasa de desempleo en Grecia era del 18,5%, en España del 14,0%, en Italia del 10,2%, en Francia del 8,8% y en el conjunto de la UE del 6,4%. Por el contrario, en Alemania era solo del 3,2% (statista.com).

La crisis del coronavirus profundizará aún más todos estos problemas, aparte de las consecuencias directas de la pandemia sobre cuyo desarrollo y futuras víctimas nadie puede decir nada seguro de momento.

A primeros de abril de 2020, el paquete de ayuda nacional (federal y estatal) de Alemania en respuesta al coronavirus ascendía a 1,8 billones de euros. Los valores del gobierno alemán tienen ahora una tasa de interés del 0%; están clasificados al más alto nivel, AAA, por las agencias de calificación de los EE. UU. Por el contrario, los de Italia fueron calificados recientemente como "basura". Esto significa que en Italia cualquier préstamo bajo condiciones de coronavirus debe pagarse con altas tasas de interés. Todos los países de la UE ahora están tratando de elaborar paquetes de ayuda, cada país por sí mismo. La Comisión Europea y los jefes de Estado y de gobierno, anuncian su intención de iniciar medidas comunes, es cierto, pero en última instancia todo se mantiene dentro de los marcos nacionales. En Italia, la deuda estatal aumentará al 160% del PIB. Por lo tanto, Italia, España y Francia proponen bonos conjuntos. Alemania rechaza esto, una vez más apoyada, como durante la crisis del Euro, por los Países Bajos y Austria. Su acusación es que esto significaría "mutualizar las deudas". Si Alemania exigió "solidaridad" en la crisis de refugiados, ahora la solidaridad nuevamente se rechaza. Así, Eric Gujer, editor en jefe de Neue Zürcher Zeitung (3 de abril de 2020) señaló: "Alemania quiere ser el líder de Europa, pero se está comportando como su contable".

Una de las enfermedades de la UE se llama hegemonía alemana.

——————————————————————————————————————-

Bibliografía

Joachim Becker y Johannes Jäger, Regulationstheorie und Vergleichende Kapitalismusforschung: Die Europäische Union in der Wirtschaftskrise, in: Ian Bruff et al., Vergleichende Kapitalismusforschung: Stand, Perspektiven, Kritik, Münster: Verlag Westfälisches Dampfboot, 2013.

Georg Fülberth, Geschichte der Bundesrepublik Deutschland, Cologne: PapyRossa, 2012.