Dies ist der erste von einer Reihe von neuen Vierteljahresberichten. Sie präsentieren Schlüsselfragen sozialer und ökonomischer Entwicklungen in Europa. Sie behandeln auch die dabei entstehenden neuen Widersprüche auf der politischen und ideologischen Ebene.

Im Juni 2014 hat die Weltbank ihre Prognose für das globale Wachstum von 3,2 auf 2,8% und für das Wachstum der USA von 2,8 auf 2,1% zurückgenommen. Nach dem schwachen Wirtschaftswachstum im ersten Quartal rechnet der IWF nur noch mit einem Zuwachs für die USA von 1,7% für dieses Jahr, nachdem bisher ein Plus von 2% erwartet wurde. Die Entwicklung bestätigt, dass von einem weltweiten Konjunkturaufschwung in der Tat keine Rede sein kann. Mehr noch: Sowohl für die USA als auch für die EU zeichnet sich seit Jahren ein fragiler Wachstumstrend ab, der die Schlussfolgerung nahelegt, dass die entwickelten kapitalistischen Länder alle dem japanischen Typus folgen: die Ökonomien finden wegen der anhaltenden Tendenz zum Schuldenabbau nicht aus dem deflationären Stagnationsmodus heraus. Was aber bedeutet Stagnation oder gar Schrumpfung? Da die politischen Eliten die Verteilungsverhältnisse zäh verteidigen, wird die soziale Spaltung der Gesellschaften vertieft.

Die Fakten:

Erstens: Das Wachstum in den USA verläuft schleppend. Die US-Wirtschaft hat laut dem Konjunkturbericht »Beige Book« der US-Notenbank in den Sommermonaten ihre langsame Erholung fortgesetzt. In allen Regionen des Landes habe die Wirtschaft zugelegt, Impulse seien von den Ausgaben für Tourismus, Autokäufe und Einzelhandel gekommen. Das Wachstumstempo charakterisierte die Federal Reserve als »langsam bis moderat«. Auch der Arbeitsmarkt habe sich in allen Landesteilen verbessert. Für den Häusermarkt zeichnete der Bericht ein gemischtes Bild. Deshalb hat auch der Internationale Währungsfonds (IWF) seine Prognose für das Wachstum der US-Wirtschaft erneut nach unten geschraubt.

Entscheidend für die Entwicklung in den USA ist die weitere Ausrichtung der Notenbankpolitik. Mit Blick auf das niedrige Preisniveau und die rückläufigen Arbeitslosenzahlen hat die US-Notenbank den Ankauf von Staatsanleihen und Schuldpapieren über Immobilienanlagen zurückgeführt. Aktuell befindet sich das dritte Ankaufprogramm für US-Staatsanleihen (und Hypotheken) in seiner Endphase. Es werden nur noch 15 Mrd. US-Dollar zwischen den einzelnen turnusmäßigen Treffen der Notenbanker am Markt angekauft. Bei der nächsten Sitzung des geldpolitischen Entscheidungsgremiums der FED im September, wird dieser Betrag auf nur noch fünf Mrd. US-Dollar reduziert, bei der Sitzung im Oktober spätestens ganz einkassiert.

Insbesondere der auf dem Papier starke US-Arbeitsmarkt hätte eigentlich schon längst eine Zinsreaktion der FED auslösen müssen, liegt die »unemployment rate« doch landesweit nur noch bei 6,2% und damit deutlich unter der vom früheren FED-Chef Bernanke als »entscheidend« fixiertem Ziel von 6,5 %.

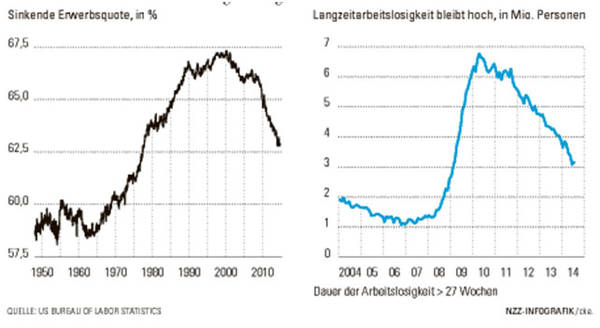

Allerdings lässt die Struktur der US-Beschäftigung schon seit längerem darauf schließen, dass von einer befriedigenden Beschäftigungssituation in den USA nicht gesprochen werden kann. Es gibt zu viele Dauerarbeitslose und Teilzeitarbeiter. Die Erwerbsquote sinkt seit 2000 kontinuierlich, und seit der jüngsten Rezession fiel sie besonders stark. Vor ihrem Höhepunkt um die Jahrtausendwende war die Quote seit den 1960er Jahren stetig gestiegen.

Abb. 1: Erwerbsquote und Langzeitarbeitslosigkeit in den USA

In den vergangenen Monaten hat sich die Erwerbsquote zwar knapp unter 63% stabilisiert. Das sind aber immer noch drei Prozentpunkte weniger als zu Beginn der Rezession. Eigentlich hätte man erwartet, dass sie mit der Erholung der Wirtschaft – die Rezession ging in Amerika offiziell Ende des Jahres 2009 zu Ende – längst wieder steigen würde. Denn wenn die Konjunktur anzieht, werden zuvor entlassene Arbeitskräfte wieder eingestellt bzw. Arbeitslose fühlen sich ermutigt, wieder nach Arbeit zu suchen.

Über die Frage, warum das nicht geschehen ist und welche Faktoren hinter der Entwicklung der Erwerbsquote stecken, wird in den USA heftig debattiert. Die Beantwortung der Frage ist deshalb so wichtig und entsprechend umstritten, weil sie Aufschluss über Zeitpunkt und Ausmaß der ab 2015 erwarteten Leitzinserhöhungen durch die FED geben könnte. Die Entwicklung der Erwerbsquote als Maß für das Arbeitsangebot ist zudem mitentscheidend dafür, wie rasch die US-Wirtschaft mittelfristig wachsen kann. Gegenwärtig kann davon ausgegangen werden, dass das moderate Wachstum erhalten bleibt und diese fragile Situation eine Fortführung der zögerlichen Notenbank-Politik impliziert.

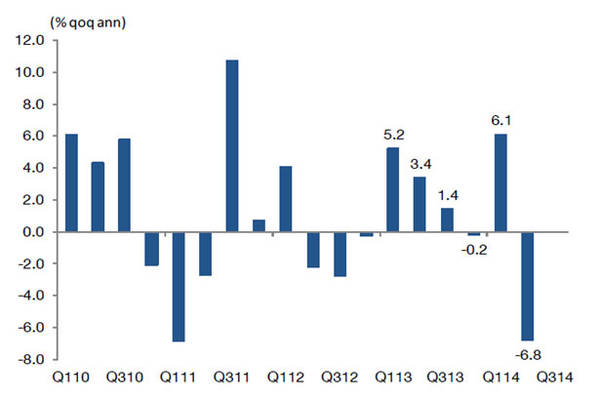

Zweitens: Die japanische Regierung muss das Scheitern der lange gerühmten »Abenomics« einräumen. Der japanische Premierminister Shinzo Abe hatte versprochen, dass er die Inflation kräftig ankurbeln und damit die Probleme des Landes »lösen« werde. Die jüngsten volkswirtschaftlichen Daten sind jedoch ein Desaster. Sie belegen die verheerenden Auswirkungen der »Abenomics«.

Die Regierung selbst hat ihre Wachstumsprognosen zurückgenommen. Entgegen Abes Behauptungen, wonach die drastische Abwertung des Yen dazu führen wird, dass der Export und damit die gesamte Wirtschaft angekurbelt wird, steigt das Außenhandelsdefizit, weil die Japaner immer mehr Geld für den Import von teurer Energie auf den Tisch legen müssen. Der Auftragseingang für Maschinen ist deutlich rückläufig. Die Anhebung der Mehrwertsteuer hat die japanische Wirtschaft im Frühjahr so stark schrumpfen lassen wie seit der Tsunami-Katastrophe im März 2011 nicht mehr. Das Bruttoinlandsprodukt (BIP) sank im zweiten Quartal auf das Jahr hochgerechnet um 6,8%, Ökonomen rechnen für das laufende dritte Quartal wieder mit einem Plus von rund 3% bis 5%. Angekurbelt werden könnte der Konsum durch Bonuszahlungen vor allem großer Unternehmen an ihre Mitarbeiter. Zudem stehen die Chancen für Lohnerhöhungen nicht schlecht, da es für die Firmen zunehmend schwierig ist, geeignete Mitarbeiter zu finden.

Japan steckt rund 15 Jahre lang in einer Deflation, also einer Spirale aus fallenden Preisen. Das lähmt die Wirtschaft, weil Verbraucher in Erwartung weiter sinkender Preise weniger konsumieren und Unternehmen Investitionen aufschieben. Der Versuch eines Ausbruchs oder Aufbruch? kann als gescheitert gelten. Die Ressourcen für weiter Experimente sind knapp. Japan hat momentan schon die höchste Schuldenquote der Welt: Sie beträgt 240% des BIP.

Abb. 2: Wirtschaftswachstum in Japan

Drittens: Mit 7,4% Wachstum im ersten Halbjahr ist die chinesische Wirtschaft durchaus in den politisch angestrebten Wachstumskorridor eingeschwenkt, aber die Gefahr einer nachhaltigen Abschwächung der Kapitaldynamik ist keineswegs verschwunden. Abgesehen von den internen Problemen der chinesischen Gesellschaft steht auch fest: China verliert schleichend an Bedeutung für das Wachstum der Globalökonomie.

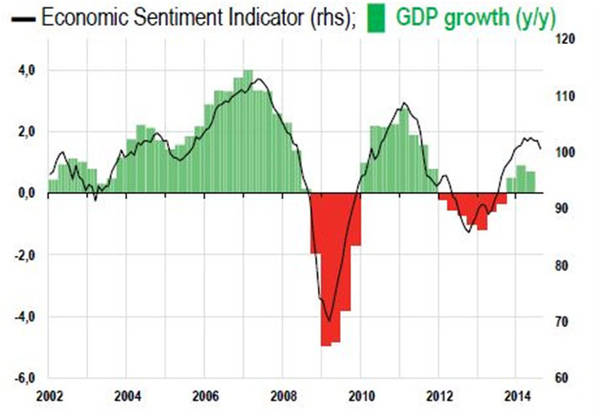

Viertens: Auch von der EU und der Eurozone kommen eher mäßige Daten. Das Bruttoinlandprodukt (BIP) der Euro-Zone stagnierte im zweiten Quartal gegenüber dem Vorquartal, nachdem das Wachstum bereits in den ersten drei Monaten des laufenden Jahres enttäuschend ausgefallen war. Für die EU-28 gab es eine geringe Zunahme von 0,2%, was mit Blick auf das Vorquartal (+0,3%) ebenfalls einer Verlangsamung entspricht. In Frankreich, dem zweitgrößten Land des Euro-Raums, entwickelte sich die Wirtschaft mit einem Nullwachstum enttäuschend. Die Pariser Regierung sah sich in Anbetracht der jüngsten Konjunkturzahlen veranlasst, ihre Wachstumsprognose um die Hälfte nach unten zu korrigieren, d.h. das BIP wird nur um 0,5% zulegen. Noch düsterer sieht es im Nachbarland Italien aus, das nach einem weiteren Rückgang von 0,2% in einer Rezession steckt. Der Wachstumsstillstand in der Währungsunion dauert an. Die Gefahr steigt, dass die Region erneut in eine Rezession rutscht. Es wäre das dritte Mal in sechs Jahren: nach dem Double also der Triple Dip.

Abb. 3: Ökonomische Indikatoren

Fünftens: Auch Deutschland kämpft im siebenten Jahr nach dem Absturz in die Große Krise immer noch mit den Verwerfungen der ökonomischen Strukturen. Von einem starken, sich selbst tragenden Aufschwung kann keine Rede sein, die deutsche Wirtschaft ist Mitte des Jahres deutlich ins Stottern geraten. Das BIP schrumpfte im zweiten Quartal dieses Jahres um 0,2% gegenüber dem Vorquartal.

Erwartet worden war mindestens für die Hauptländer der Übergang zu einem starken Aufschwung, der 2015 von der Hochkonjunktur in den Zustand der Überauslastung übergehen sollte. Mit Blick auf die zurückliegenden Jahre kann die aktuelle Konjunkturentwicklung nicht mit den gängigen ökonomischen Theorien verstanden werden, in denen sich Aufschwung und Rezession in einem stetigen Zyklus ablösen. Die US-amerikanische Notenbank zum Beispiel hat das Wirtschaftswachstum nun schon seit fünf Jahren hintereinander überschätzt – und das nicht etwa nur knapp, sondern beträchtlich. Dennoch hofft sie noch immer darauf, dass der Aufschwung in den USA selbsttragend wird und die Wirtschaft auf einen robusten Expansionskurs kommt (sie Abb. 3).

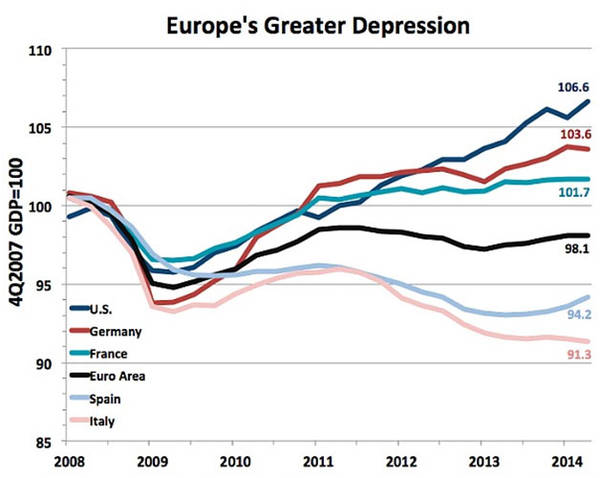

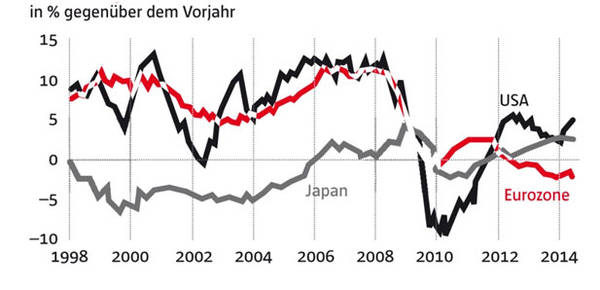

Abb. 4: Entwicklung des Bruttosozialprodukts in den USA und Europa

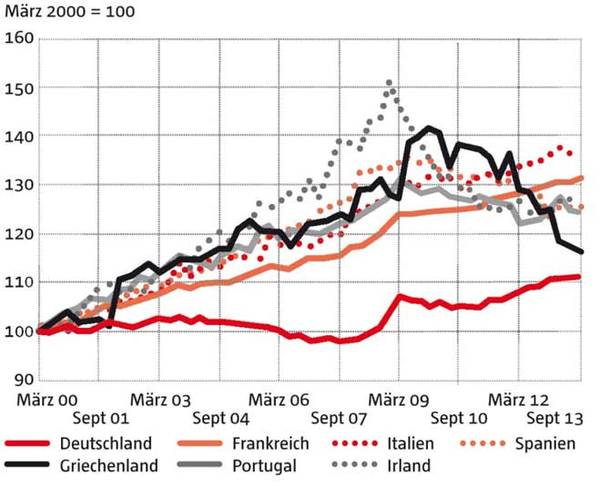

Die Globalökonomie steckt also seit 2007 in einem Korridor der Stagnation. Fälschlicherweise wird unter Stagnation oft eine längere Phase verstanden, in der die Wirtschaft sich kaum verändert. Bei einer Stagnation sehen wir sehr wohl leichte Konjunkturausschläge, allerdings bewegt sich das Wachstum unter dem historischen Trend und wird ohne strukturelle Veränderungen auf tiefem Niveau verharren. Und gerade die EU ist im Kampf gegen die Krise nicht vorangekommen. Insgesamt liegt die wirtschaftliche Leistung unter dem Vorkrisenniveau. Die Arbeitslosigkeit ist in den europäischen Krisenländern bedrückend hoch und die mit der Austeritätspolitik angestrebte Verbesserung der Wettbewerbsfähigkeit der Krisenländer ist keineswegs überzeugend ausgefallen. Auch wenn es in den meisten Ländern eine deutliche Trendwende in der Entwicklung der Lohnstückkosten gibt – dem erklärten Ziel der Wettbewerbspolitik –, reichen diese Veränderungen der Arbeitskosten nicht aus, um die Position dieser Länder in der internationalen Konkurrenz zu verbessern. (Abb. 5 ).

Abb. 5: Entwicklung der nominalen Lohnstückkosten

Der öffentliche Schuldenstand ist im ersten Quartal 2014 sowohl in der EU als auch in der Eurozone angestiegen. Die EU-28 verzeichnete eine Erhöhung gegenüber dem Vorquartal von 87,2 auf 88,0% des BIP, die Währungsunion registrierte eine Schuldenzunahme von 92,7 auf 93,9 %. Den höchsten Schuldenstand wies neuerlich Griechenland mit 174,1% des BIP auf, gefolgt von Italien (135,6 %), Portugal (132,9%), Zypern (112,2%) und Belgien (105,1%).

Es wird zudem noch eine lange Zeit brauchen, bevor die hohen Auslandsschulden der Krisenländer unter dem Strich auf ein Niveau sinken, wie es andernorts üblich ist. Gleichzeitig haben sich die Vermögenspositionen von Überschuss-Ländern wie Deutschland und den Niederlanden im Ausland weiter verbessert. Damit verstärken sich die Ungleichgewichte. Der IWF plädiert daher für eine Stärkung der Nachfrage. In Europa fordern Länder wie Frankreich und Italien seit Längerem ein Umsteuern der Politik in Richtung mehr Wachstum und mehr Flexibilität.

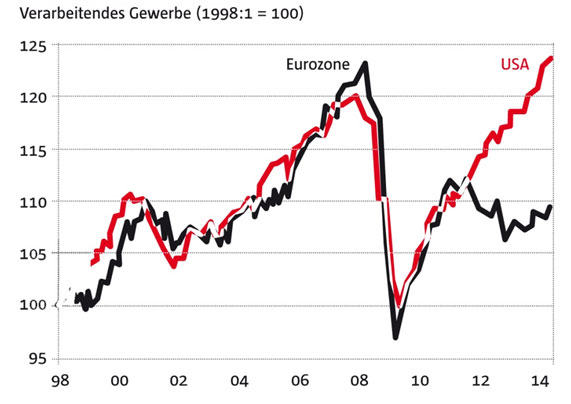

Der Aufschwung in der Euro-Zone lässt also auf sich warten. Die Unternehmen drosselten ihre Produktion im Mai um 1,1% zum Vormonat. Portugal meldete mit 3,6% den stärksten Rückgang, während die Niederlande mit 1,1% das größte Plus aufwiesen. In Deutschland ging die Produktion mit 1,4% überdurchschnittlich zurück. Für das laufende Jahr geht der IWF nur noch von einem Wirtschaftswachstum von 1,1% aus. Im Durchschnitt der EU und Euro-Länder hat die industrielle Produktion das Vorkrisenniveau noch nicht erreicht. Im Vergleich zu den USA wird der Rückstand in dem Aufholungsprozess besonders deutlich (Abb. 6).

Abb. 6: Entwicklung der Industrieproduktion in der Eurozone und in den USA

Großbritannien im Boom, Frankreich und Italien in der Malaise

Sorge bereitet vor allem die große Kluft zwischen den großen Volkswirtschaften: Die britische Wirtschaft überflügelt mit kräftigem Wachstum jedes Land der Euro-Zone. Sie wuchs in den Monaten April bis Juni um 0,8% zum Vorquartal. Gegenüber dem Vorjahr legte das BIP in Großbritannien sogar um 3,2% zu, und das ist die höchste Zunahme seit mehr als sechs Jahren.

Die Wende in der britischen Volkswirtschaft trat ein, als sich der Immobilienbereich zu drehen begann. Was der rekordtiefe Zinssatz der Bank of England nicht schaffte, hat der Schatzkanzler bewerkstelligt. Er kündigte im März 2013 ein Programm zur Ankurbelung des Häusermarkts an. Der Staat macht es möglich, dass Käufer von Häusern, die bis zu rund 750.000 Euro kosten dürfen, nur 5% Eigenkapital benötigen. Konkret werden Staatsgelder als Hypotheken und Sicherheiten für Hauskäufer riskiert. In den Monaten nach der Ankündigung drehten die Hauspreise, das Wirtschaftswachstum beschleunigte sich. Mittlerweile ist ein Hauspreisboom in Gang, die Hauspreise in London stiegen im letzten Jahr um ein Viertel.

Das kräftige Wachstum übertüncht die Schwächen der britischen Wirtschaft. Eine erhoffte Neugewichtung – hin zum internationalen Handel – stellte sich nicht ein. Die rasant steigenden Häuserpreise schüren die Furcht vor einer neuen Vermögenspreisblase. Und die Einkommen der britischen Arbeitnehmer werden immer noch von einem schwachen Lohnwachstum gebremst, das nicht mit der Inflation Schritt hält.

Die britische Konjunktur wird durch politische Entscheidungen erneut jenen Triebkräften ausliefert, die das Land in die Finanzkrise getrieben hatten: ein schuldenfinanzierter Konsum- und Immobilienboom, Subventionierung von Hypotheken statt Korrektur alter Strukturschwächen und Ungleichgewichte. Die Abhängigkeit vom Finanzsektor hält an, die Industrie trägt weiterhin bloß 11% zur Wirtschaftsleistung bei. Die Leistungsbilanz ist chronisch negativ. Die Ungleichheiten zwischen den Regionen haben sich zugespitzt. Zwar sind 1,4 Mio. Jobs in der Privatwirtschaft entstanden, doch überwiegend in Dienstleistungsbereichen. Die Haushaltskonsolidierung kommt kaum voran. Sollte die Abstimmung über die Unabhängigkeit Schottlands Mitte September positiv ausgehen, dürfte auch die britische Ökonomie einer härteren Belastungsprobe ausgesetzt werden.

Während Großbritannien boomt, ohne dass die grundlegenden Probleme in Bewegung sind, verlieren Frankreich und Italien immer mehr an Boden. Beide EU-Mitgliedsländer sind nur wenig mit den angekündigten Reformen vorangekommen, die Produktivität und Beschäftigung befördern sollten. Während der Wachstumsausblick für Spanien in diesem Jahr auf 1,5% angehoben werden konnte, werden für Italien nur noch 0% Wirtschaftswachstum erwartet.

Angesichts der Größe der italienischen Wirtschaft und dem Ausmaß der öffentlichen Verschuldung – bei 133% des BIP – ist mangelndes Wachstum nach wie vor die größte einzelne Gefahr für die Stabilität der Währungsgemeinschaft. Italiens Ministerpräsident Matteo Renzi setzt sein politisches Kapital dafür ein, Veränderungen bei den Fiskalregeln in Europa durchzusetzen, die es Italien erlauben würden, sich mehr Geld zu leihen, um damit die Investitionen aufzustocken. Der Rückstand Italiens bei der Wiedergewinnung des Vorkrisenniveaus fällt besonders deutlich aus.

Als Renzi im Februar 2014 den Regierungsvorsitz übernahm, kündigte er ein ambitioniertes 100-Tage-Programm an, um eine Wende einzuleiten. Bislang hat er wenig geliefert, sich jedoch nun eine neue Frist von 1.000 Tagen eingeräumt. Die einzige substanzielle Reform, die Italien in diesem Jahr wohl erwarten darf, wird das Wahlsystem und den Senat betreffen – zweifellos von großer symbolischer Bedeutung für die politische Klasse Italiens, aber mit geringer wirtschaftlicher Konsequenz. Weitreichende Reformen der öffentlichen Verwaltung, des Rechtssystems, der Staatsausgaben und des Arbeitsmarktes sind angekündigt, doch Details sind bislang kaum bekannt, und zeitlich ist die Umsetzung komplett unklar.

Das Hauptproblem ist neben Italien vor allem Frankreich. In Frankreich schrumpften die Geschäfte der Privatwirtschaft im Juni bereits den zweiten Monat in Folge. Sowohl das produzierende Gewerbe als auch der Dienstleistungssektor haben mit sinkenden Auftragszahlen zu kämpfen. Der Einkaufsmanagerindex (misst die Stimmung unter den Managern großer Unternehmen mittels Befragung) für Frankreichs Industrie steht bei 47,8 (nach 49,6 im Mai) und jener für den Dienstleistungssektor bei 48,2 (nach 49,1).

Die Arbeitslosigkeit steigt daher weiter. Eine Stabilisierung ist nicht in Sicht. Vorsichtige Schätzungen gehen neuerdings von einer Abflachung der Kurve frühestens Ende 2014 aus, erst ab Ende 2015 dürften die Zahlen rückläufig sein. Im April 2014 hatte die Zahl der eingeschriebenen Ganzarbeitslosen in Frankreich um 0,4% zugenommen, was einem Anstieg um 14.800 Personen entsprach. Die Beruhigung im März, als bloß 1.600 zusätzliche Stellensuchende verzeichnet wurden, hat sich also als trügerisch erwiesen. Selbst die Regierung, die nach zwei Jahren im Amt vor einem Scherbenhaufen steht, ist nicht überrascht. Vor Jahresfrist – Präsident Hollande war gerade ein Jahr im Amt – beschwor man eine wirtschaftliche Belebung und die Wende zum Besseren. Seither hat die Zahl der Ganzarbeitslosen um 130.000 Personen zugenommen.

Frankreich befindet sich auf dem fatalen Weg, sich an die Massenarbeitslosigkeit zu gewöhnen. 4,986 Mio. Personen waren per Ende April auf dem Festland bei den Arbeitsämtern als Stellensuchende registriert, wo Ganz- und Teilarbeitslose erfasst werden. Unter Einschluss der überseeischen Gebiete sind es 5,286 Mio. Menschen – bei einer Gesamtbevölkerung von 66 Mio. Dass davon ein Großteil von der Arbeitsmarktkrise auch indirekt betroffen ist – via Familien, wegen geringer Einstiegschancen, schwierig gewordenen Arbeitsplatzwechseln, Angst vor Stellenverlust – liegt auf der Hand.

Hierin liegen die Gründe für die enorme gesellschaftliche Unruhe. Die Jugendarbeitslosigkeit von knapp 24% und die vielen Baustellen im Bildungssystem verursachen einen starken Zukunftspessimismus. Die aktuellen Wirtschaftsdaten verstärken den Eindruck, dass Frankreich keineswegs auf dem Weg zu einer Trendwende ist.

Die Arbeitslosigkeit in der Eurozone ist auf 11,6% gesunken. Damit waren im Mai in den 18 Euro-Staaten rund 18,5 Mio. Frauen und Männer ohne Job. In den einzelnen Ländern der Eurozone unterscheiden sich die Arbeitslosenquoten deutlich. Während sie in Österreich bei 4,7% liegt, beträgt sie in Spanien 25,1%. Einen leichten Rückgang gab es bei der Jugendarbeitslosigkeit, hier lag die Quote bei 23,3% nach 23,4% im April.

EZB macht Konjunkturpolitik

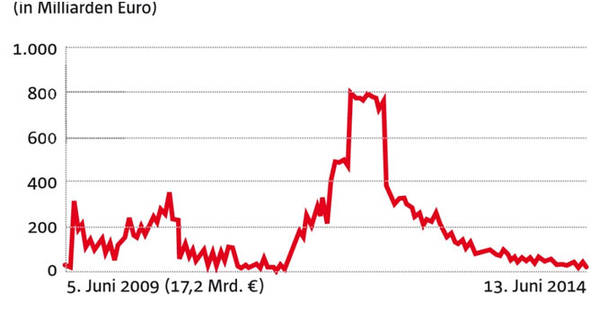

Die Austeritätspolitik der wirtschaftlichen Eliten macht die Europäische Zentralbank (EZB) zur letzten Rettungsinstanz in Europa. Die vor zwei Jahren erfolgte Ankündigung, notfalls Staatsanleihen von Krisenländern zu kaufen, hat dazu geführt, dass die EZB einen größeren Handlungsspielraum erhalten hat. Einerseits sinken die Bankguthaben bei der EZB schon seit Jahren auf nunmehr kaum zu erwähnende 17 Mrd. Euro (Abb. 7). Andererseits mehren sich Zweifel an der These, dass die sinkenden Kreditvolumen ausschließlich auf knauserige Banken zurückzuführen sind. Vielmehr wollen viele Menschen und Unternehmen gar keine Kredite haben und stattdessen ihre Schulden abzahlen. Durch explodierende Arbeitslosigkeit und zentrale Sparmaßnahmen sinkt in vielen Ländern die Kaufkraft. Warum sollte ein italienischer, spanischer oder portugiesischer Mittelständler einen Kredit aufnehmen, um sein Geschäft auszuweiten, wenn er keine Perspektive für eine Geschäftsausweitung sieht? Berichte aus Spanien und Italien deuten eher darauf hin, dass inzwischen der Großteil aller gewünschten Kredite nicht für Investitionen gedacht ist, sondern das Überleben von Firmen sichern soll.

Abb. 7: EZB-Einlagen

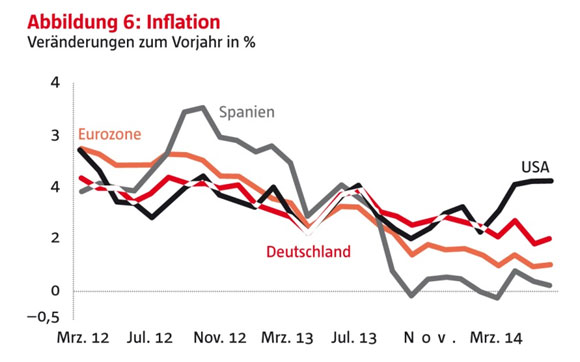

EZB-Chef Mario Draghi hat im Juni mit der Zinssenkung faktisch ein Konjunkturpaket vorgestellt, das u.a. einen negativen Einlagensatz und gezielte langfristige Kredite an Banken beinhaltet. Er will damit gegen die infolge der seit Jahren anhaltenden Stagnation hohe Arbeitslosigkeit in der Eurozone angehen. Die EZB sieht derzeit eine Phase extrem niedriger Inflation, aber keine Gefahren eines steigenden Deflationsdrucks innerhalb der Eurozone (Abb. 8). »Nach unseren Prognosen sehen wir im Moment keine gesteigerte oder akute Deflationsgefahr in der Hinsicht, dass Leute ihr Konsumverhalten ändern würden und Ankäufe verschieben würden, weil sie glauben würden, die Preise würden noch weiter sinken«, so EZB-Direktoriumsmitglied Yves Mersch. »Was wir sehen, ist eben eine längere Periode von sehr niedriger Inflation. Und wenn wir solch eine niedrige Inflation haben, ist auch das Risiko größer geworden, dass wenn jetzt ein unvorhergesehener externer Schock noch mal die Volkswirtschaft Europas treffen würde, dass wir dann keine Puffer haben.«

Abb. 8: Inflation

Die Einheitswährung der 18 Mitgliedstaaten befand sich bereits in der letzten Zeit allgemein unter Druck und verlor gegen nahezu alle wichtigen Währungen an Boden. Die EZB hat die Schotten für weitere geldpolitische Lockerung geöffnet, indem nicht nur der Zinssatzkorridor bis in den Negativbereich geöffnet und zielgerichtete Liquiditätsmaßnahmen zur Verbesserung der Kreditbedingungen für klein- und mittelständische Unternehmen beschlossen wurden, sondern auch Vorbereitungsmaßnahmen für weitere unkonventionelle Schritte erfolgten.

Es ist davon auszugehen, dass die EZB vorerst noch stillhält, solange die Ängste um eine Schuldenkrise im Zaum gehalten werden, bis die Resultate des Bankenstresstests Ende Oktober vorliegen. Statt allerdings Vertrauen aufzubauen, könnte dieser Test weiteres Misstrauen wecken. Weitere expansive Schritte würden dann gerechtfertigt sein, wenn die Preissteigerung in der Eurozone weiter rückläufig ist. Nachlassende Inflationserwartungen können als Zeichen eines schwächelnden Wachstums in der Eurozone gewertet werden und den Druck, dem der Euro gegenübersteht, intensivieren. Der Fall auf ein neues Jahrestief für die Euro-Währung eröffnet weiteres Abwärtspotenzial in der schleichenden Währungsbewegung.

Die EZB hatte daher zuletzt den Leitzins weiter gesenkt und dabei erstmals auch einen negativen Einlagensatz festgesetzt. Die Zinsen sollen für eine lange Zeit auf einem niedrigen Niveau bleiben – möglicherweise bis Ende 2016 –, solange die Inflation in der Eurozone deutlich unter der Zielmarke von 2% liege – so Yves Mersch –, was die EZB als Definition einer Preisstabilität sehe. Durch die Maßnahmen der EZB werden die Banken reichlich mit Krediten versorgt, aber die Kreditinstitute reichen diese Finanzmittel nicht an die Unternehmen weiter. Zudem zögern die Unternehmen, mit preiswerten Krediten Investitionen auf den Weg zu bringen und damit die gesellschaftliche Produktion auszuweiten. Das Schlüsselproblem liegt also in der unzureichenden Nachfrage, nicht etwa an dem hohen Schuldenniveau oder hohen Zinsen für eine Fremdfinanzierung.

Die Kreditvergabe der amerikanischen und der europäischen Banken liegt sechs Jahre nach Ausbruch der Finanzkrise noch immer weit unter dem Vorkrisenniveau (Abb. 9). Die US-Banken haben im Juni 4,8% mehr Kredite als in der Vorjahresperiode vergeben. Vor 2008 betrug das durchschnittliche Wachstum 10% jährlich. Auch in Japan ist das Kreditvolumen im Vorjahresvergleich immerhin noch um 2,5% gewachsen. Die Zuwachsraten bewegten sich allerdings bereits vor der Finanzkrise deutlich unter den Werten der USA und Europas.

Abb. 9: Wachstum der Bankkredite

Einzig die Eurozone hat die Trendwende noch nicht geschafft: Die Banken haben im vergangenen Monat erneut 2% weniger Darlehen gewährt als im Vorjahr. Das Kreditwachstum ist 2008 zwar nicht so stark eingebrochen wie in den USA, doch während das Kreditvolumen jenseits des Atlantiks seit Mitte 2011 wieder wächst, ist in Europa die gegenteilige Entwicklung zu beobachten. Neben der unzureichenden gesellschaftlichen Nachfrage liegt eine weitere Ursache in der zögerlichen Reaktion der Europäer auf die Bankenkrise. Während die US-Finanzhäuser vergleichsweise schnell gezwungen wurden, ihre Bilanzen in Ordnung zu bringen, stecken die europäischen Banken heute noch mitten in diesem Prozess. Darunter leidet auch die Kreditvergabe an die Unternehmen.

Strategische Option der neuen EU-Kommission

Der Personalumbau auf der europäischen Führungsebene ist nahezu abgeschlossen Was sind die Handlungsschritte und die Politikfelder für die nächsten Monate?

1. EZB-Präsident Draghi ist aufgeschreckt durch die Tiefst-Zinsen für Staatsanleihen in der EU, die unzureichende Kreditversorgung vor allem des Mittelstandes und das weitere Absinken der Preissteigerungsrate auf 0,3%. Auch Draghi nimmt endlich zur Kenntnis: Die anhaltende Austeritätspolitik hat dazu geführt, dass das fragile Wachstum in Europas Wirtschaft sich bedrohlich verlangsamt hat. Draghi bekräftigt: er plädiere nicht für ein Abrücken der Konsolidierungs- und Strukturpolitik, aber man könne auch nicht weitermachen wie bisher. Wir werden also einen Ausbau der expansiven Geldpolitik sehen.

2. Der Widerspruch zwischen Konsolidierung und Wachstumsförderung prägte die politische Rhetorik der letzten Monate. Italien hält derzeit turnusgemäß die EU-Ratspräsidentschaft. Der italienische Ministerpräsident Matteo Renzi nimmt einen neuen Anlauf zu einer Wachstumsinitiative. Er wird die EU-Staats- und Regierungschefs am 6. Oktober zu einer Sondersitzung über die Wirtschaftsentwicklung in der Gemeinschaft einladen. Auch Frankreichs Präsident Francois Hollande hat zu mehr Engagement für Wachstum in Europa aufgerufen. Die jüngste Regierungskrise hat den Druck erhöht, endlich zu Resultaten zu kommen. Hollande beklagte einen zu hohen Euro-Kurs und eine zu niedrige Inflationsrate in der Währungsgemeinschaft. Die bereits umgesetzten wachstumsfördernden Reformen in Frankreich »können nicht wirken, wenn nicht auch der Rest Europas mobilisiert wird«, sagte Hollande

3. Ergänzend zu einer Verstärkung der Kreditpolitik der EZB wird es seitens EU-Kommission Investitionsprogramme zum Ausbau der öffentlichen Infrastruktur geben. Die künftige EU-Kommission will ein Investitionspaket für die kommenden drei Jahre über 300 Mrd. Euro einschließlich einer Kapitalerhöhung der Europäischen Investitionsbank (EIB), die die Mitgliedstaaten tragen, auflegen. Das ist offenkundig mit den Regierungen und nationalen Notenbanken bereits abgesprochen. Das Geld soll vor allem in Infrastrukturmaßnahmen fließen, etwa den Ausbau der Breitband- und Energienetze, aber auch in Bildung, Forschung und die Förderung von Energieeffizienz. Vermutlich wird die Kommission auch versuchen, die Programme gegen die Jugendarbeitslosigkeit mit neuer Dynamik auszustatten.

Diese Ansätze stellen keinen Politikwechsel dar. Die Kombination von Austeritäts- und neoliberaler Strukturpolitik mit einigen Wachstumsimpulsen führt die europäische Wirtschaft nicht aus der Sackgasse der Stagnation heraus. Die Stagnation in Europa lässt sich nur mit öffentlichen Krediten und entsprechenden Investitionen überwinden. Der Weg über die Europäische Investitionsbank ist sinnvoll, aber die von Juncker anvisierten 300 Mrd. Euro sind deutlich zu wenig. Eine höhere Schuldenaufnahme mit dem Ziel, das langfristige Wachstum zu steigern oder zu sichern, ist insbesondere in einem Umfeld niedriger Realzinsen sinnvoll. Ähnliche Argumente lassen sich für Ausgaben zur Verbesserung ökologischer Strukturen, der Bildung und dem Gesundheitsbereich vorbringen. Die europäischen Gewerkschaften fordern seit langem ein mittelfristig angelegtes Programm zum Umbau der Wirtschaftsstrukturen.

Geopolitische Zeitenwende

Die Krisenländer haben insgesamt kleine Erholungsschritte vorzuweisen, die Wirtschaft schrumpft langsamer oder gar nicht mehr und auch die Arbeitsmärkte haben sich auf tiefem Niveau stabilisiert. Der mittelfristige Konjunkturausblick für die Globalökonomie bleibt durchwachsen. So zeigt sich das Wirtschaftswachstum in China im zweiten Quartal mit 7,4% zum Vorjahr robuster als erwartet. Zudem bleibt die geldpolitischen Konjunkturstützungen üppig. Aber neben den angesprochenen ungelösten Strukturproblemen drohen zusätzliche Unsicherheiten durch die internationalen Verwerfungen.

Die schwerwiegendsten Bedrohungen für die wirtschaftliche Dynamik Europas kommen aktuell vom Außenhandel. Der Abschuss der Malaysia-Airlines-Maschine MH17 über der Ostukraine mit 298 Insassen hat die Atmosphäre im Krieg zwischen der ukrainischen Regierung und den pro-russischen Separatisten in der Donezk-Region angeheizt.

Die Mitglieder der EU sind dabei, über Sanktionen enorme Widersprüche und Verwerfungen auf den russischen Märkten zu befördern. Die schlechte Wirtschaftslage Russlands ist deutlich ausgeprägt, nicht nur auf dem Automarkt. Russlands Mittelschicht geht vermehrt zum Sparen über. Sie fürchtet eine steigende Inflation – schon jetzt liegt die Preissteigerung bei über 7%. Die Einstellung drückt sich auch in einer wachsenden Kapitalflucht aus: Allein im ersten Quartal 2014 haben Unternehmen und Banken 70 Mrd. US-Dollar aus dem Land abgezogen.

Die EU-Sanktionen gegen Russland treffen aber auch die westlichen Länder und somit auch deutsche Exporteure. »Wir erwarten für dieses Jahr einen Rückgang des Exports nach Russland um 10 Prozent«, so der Außenwirtschaftschef des Deutschen Industrie- und Handelskammertages (DIHK), Volker Treier. »Damit fallen vier Milliarden Euro weg. Dieser Verlust trifft uns schon«. »Etwa 300.000 Arbeitsplätze in Deutschland hängen am Russland-Geschäft.« Die Sanktionen gegen Russland kosten die deutschen Exporteure viel Geld: Im ersten Halbjahr nahmen sie dort fast drei Mrd. Euro weniger ein als im Vorjahreszeitraum.

Die Wachstumsrate Russlands ist seit einiger Zeit unter Druck. Legte die Wirtschaft des drittgrößten Schwellenlandes 2011 noch um 4,3% zu, so waren es 2013 nur 1,3%. Ein steigender Erdölpreis und hohe Rohstoffexporte lösten nach der Jahrhundertwende einen Konsumboom aus, der die seit der Wende brachliegenden Produktionsanlagen immer mehr auslastete. Die Investitionen in Kapazitätsausbau und Modernisierung waren jedoch gering. Für 2014 rechnen Experten mit einem Plus des Bruttoinlandprodukts (BIP) zwischen 0% und 1%. Die Inflation ist unter anderem wegen der Schwäche des Rubels auf 7,5% geklettert. Die Arbeitslosigkeit ist zwar gering, das Reallohnwachstum aber auch, und die Detailhandelsverkäufe avancieren mit dem niedrigsten Tempo seit Jahren. Die Anlageinvestitionen gehen sogar zurück, die Kreditkosten sind hoch. Russland steckt in einer tiefen Strukturkrise. Neben den direkten Folgen der Ukraine-Krise trägt auch die von den Sanktionen geschürte Unsicherheit dazu bei, dass das Land in dieser Krise verharrt.

In einer ähnlichen Lage befindet sich die Ukraine, deren Wirtschaft bereits 2012 und 2013 kaum oder gar nicht gewachsen ist. Doch nun kommen Effekte wie die Kämpfe im Osten und der Verlust der Halbinsel Krim an Russland hinzu, in deren Folge das BIP selbst nach Regierungsschätzungen 2014 um bis zu 6,5% schrumpfen und die Inflation bis Jahresende auf 19% steigen wird. Ende August wurde dem Land die zweite Hilfstranche des Internationalen Währungsfonds ausgezahlt; d.h. die marode Ökonomie wurde bisher mit 4,6 Mrd. US-Dollar vom IMF unterstützt. Die Landeswährung Hrywna musste seit Anfang des Jahres zum Dollar um über 60% abgewertet werden. Die Exporte an den wichtigen Handelspartner Russland sind allein von Januar bis Mai um 24% eingebrochen, und die Produktion in den nun heftig umkämpften industriellen Zentren Donezk und Luhansk steuerte zuvor 16% zum BIP bei. Solange sich dort die Lage nicht beruhigt und die Regierung nicht mehr Zeit und Willen findet, grundlegende Reformen in Angriff zu nehmen – bei Filz, Bürokratie und Korruption gilt die Ukraine als «schlimmer» als Russland –, bleibt dem Land ein tragfähiger Aufschwung verwehrt.

Russland ist für Deutschland einer der wichtigsten Außenhandelspartner und Investitionsstandorte in Osteuropa. Im Vergleich zu anderen Wirtschaftsregionen ist Russland zwar nicht von zentraler Bedeutung, aber schwer wiegt, dass dieser eskalierende Wirtschafts-Krieg die Abwärtskräfte der Globalökonomie stärkt.

Auch an ihrem südlichen Rand muss sich die EU mit massiver Instabilität auseinandersetzen, und zwar in Syrien, Israel und Palästina, Ägypten und Libyen. Die politischen Unruhen in der Türkei wirken gleichfalls als Investitionshemmnisse. Langfristig ergibt sich ein anderes Bild: Gewalttätige Konflikte in der östlichen und südlichen Mittelmeerregion haben eine deutlich verstärkte Flüchtlingsbewegung ausgelöst. Vor allem in Griechenland und Italien ist die Herausforderung, mit starken Einwandererströmen klarzukommen, ein dramatisches politisches Thema. Durch Schengen sind die Grenzen der Staaten an der Peripherie Europas die Grenzen der EU selbst. Von den Ländern am Rand zieht es die MigrantInnen schnell in den reicheren Norden.

Die Migrationsbewegung wird gleichzeitig zu einem der Katalysatoren für rechte, euroskeptische und immigrationsfeindliche Parteien. Die EU hat keine gemeinsame politische Linie für ihre Grenzen – so trifft die Belastungen vor allem die schwächsten Glieder der Gemeinschaft.

Die Instabilität pflanzt sich von den Rändern der EU in die Gemeinschaft fort. Die Konflikte in Nahost etwa könnten Staaten wie Frankreich, Großbritannien oder Deutschland auch belasten, indem sie bei deren muslimischen Gemeinschaften für Aufruhr sorgen. Genauso sorgen sich osteuropäische Regierungen mit großen russischen Minderheiten über die destabilisierenden Auswirkungen des Kriegs in der Ukraine.

Die von der EU den Nachbarstaaten angebotenen Assoziierungsabkommen – etwa im Fall der Türkei, der Ukraine, Armenien, Georgien, Moldawien und Serbien – hatten eine Zeit lang stabilisierende Wirkung. Die Krisenfolgen haben aber auch hier durchgeschlagen und führen zu ökonomischer und sozialer Regression mit entsprechenden politischen Konsequenzen, wie man es im Fall der Ukraine besonders drastisch sieht. Somit sind die Grenzen dieser Vorgehensweise langsam erreicht.

Die Zuspitzung der Konfrontation zwischen der NATO und der russischen Einflusszone bringt erstmals, seit der Zerstörung Jugoslawiens, wieder das Risiko kriegerischer Auseinandersetzungen im europäischen Raum mit sich.

Diese geopolitischen Risiken stellen zusammengenommen für Europas Zusammenhalt und seine finanzielle Stabilität eine genauso ernste Bedrohung dar wie die Eurokrise. Und wie bei ihr dürfte die Lösung in einer weiteren, aber anders orientierten Integration der EU liegen. Doch nur weil diese dringend gebraucht wird, ist sie nicht einfacher zu erreichen.

Geopolitische Risiken bleiben Begleiter der wirtschaftlichen Konjunktur. Eine dramatische Zuspitzung auf der Energieseite ist für die unmittelbar nächste Zeit nicht zu erwarten, da die Weltgemeinschaft wirtschaftlichen Reibungsverlusten in einer globalen Zusammenarbeit konsequent entgehen will. Daneben schaffen die weitere Festigung der Konjunktur in den USA und den Schwellenländern sowie eine wirtschaftsfreundliche Finanz- und Geldpolitik in der Eurozone bis Jahresende eine relativ stabile Gesamtkonstellation.

Gleichwohl: Es muss weiterhin mit einer längeren Periode der Stagnation gerechnet werden, weil die Politik vor strukturpolitischen Eingriffen zurückschreckt. Statt weiterhin an der Austeritätspolitik festzuhalten und auf eine Beschleunigung der Kapitalakkumulation zu hoffen, müsste eine expansive Politik über öffentliche Investitionen eingeleitet werden, begleitet von Eingriffen in die Verteilungsverhältnisse (Ziel der Stärkung der Binnenökonomie), einer Restrukturierung der Schulden und einer Schrumpfung des Finanzsektors. Sonst droht endgültig ein verlorenes Jahrzehnt.

Joachim Bischoff ist Mitherausgeber von Sozialismus. Von ihm erscheint im September im VSA: Verlag Hamburg die Flugschrift zur Einführung »finanzgetriebener kapitalismus. entstehung – krise – entwicklungstendenzen.«